住宅ローン「繰上返済」する?【実録】33歳、家を買う!スキル編

33歳の時に35年ローンで家を買ったら、完済できるのは68歳…。この期間にかかる利息は膨大なもの。

その利息を圧縮できるのが「繰上返済」。

繰上返済がどんなものなのか、すべきかしないべきか、「33歳」連載中のモーリィがご説明します!

マイホームに必要な相場や費用の内訳について徹底解説しております。

→マイホームの相場は?費用の内訳や購入に必要な年収の目安を徹底解説

目次

はじめに

僕は33歳の時に35年ローンで家を買いました。完済できるのは68歳…。

昔なら、住宅ローンの残額を返済してもまだ手元に資金が残るくらい退職金がもらえましたが今ではそれほどではありません。

それに、もらえる年金の金額も少なくなっているので、自分で老後資金を蓄えなきゃいけないとなると、68歳まで住宅ローンを返済しなければいけないのは不安です…。

そいうことで、大きな味方になってくれるのが「繰上返済」。

僕も繰上返済をしました。

今回は言葉は知っていても詳しい内容までは知らない、という方に簡単にご説明したいと思います。

住宅ローンの基本的な仕組み

住宅ローンは金額が大きく長期間の借り入れになるため金利が低いのが特徴です。

通常のローンと同様、残っている金額(元金)に対して利息が発生します。

一般的に毎月の返済では「元金+利息」の両方を支払っていて

⇒返済当初は元金が多く残っているので、毎月の返済額の中で利息の割合が高い

⇒(元利均等返済の場合)つまり元金はそれほど減っていかない

ということになるわけです。

繰上返済の基本的な仕組み

このように、毎月の返済=元金+利息なのですが、繰上返済なら元金をまとめて返済できるので、その元金にかかる金利を払わなくて済みます。

もっと言うと、利息の割合が高い返済当初に繰上返済を行うとより利息軽減効果が高いところもポイントです。

繰上返済の種類

繰り上げ返済にはいくつか種類があります。

◎期間短縮型

・返済した元金で「返済期間」を短縮する方法

・月々の返済額は変わらないが、返済期間が短くなるので総返済額を減らせる

・繰上返済の方法として最も多い

◎返済額軽減型

・返済した元金分で「毎月の返済額」を軽減する方法

・毎月の返済額は減らせるが返済期間は変わらないので、総返済額はあまり減らない

・繰上返済の方法として選択される事は少ない

つまり、繰り上げ返済の期間短縮型と返済額軽減型とを同じ条件で比較した場合、軽減効果が大きいのは「期間短縮型」ということになります。

繰上返済の手数料

ちなみに、昔は繰上返済を行うのに手数料がかかり、額も高額でした。

最近では手数料が全くかからないか、ネットで手続きをすれば手数料が不要などと変わってきています。

手数料の負担が大きかった昔はある程度まとまった金額で繰上返済を行うのが主流でしたが、今は手数料の負担が少ないので、繰上返済にまわせるお金が貯まったら積極的に行うのがおすすめです!

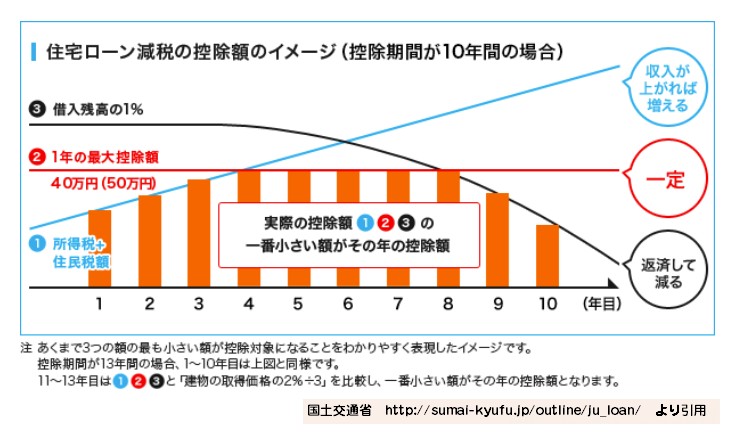

住宅ローン控除(減税)を踏まえた損得

一方で「住宅ローン控除(減税)がもらえるうちは繰上返済を行わない」という人もいます。

実際にその方がいいかどうかは、自分の状況に合わせて確認をしてみるといいと思います。

住宅ローン控除(減税)とは、住宅ローンを利用して住宅を購入した人が、ローン残高の一定割合を所得税や住民税から一定期間、控除を受けられる制度のことです。

一般的な給与所得者の場合、最初の年に確定申告を行えば、翌年分からは年末調整で還付を受け取ることができます。

「住宅ローン控除(減税)」について詳しくはこちら→【2021年版】期間延長!新築前に絶対知っておくべき減税制度ベスト3「住宅ローン減税」「すまい給付金」「贈与税の非課税枠」

住宅ローン減税による控除額の年額上限は「ローン残高か住宅取得金額で少ない方の1%」もしくは「所得税額」(通常は最大40万円/月)です。

国土交通省によるイメージ図を参考にしてください。

つまり、ここで控除される額と、繰り上げ返済によって支払わなくて済む利息金額を比較すれば、どちらがお得かわかります。

やるべきことは、まず給与所得の人であれば源泉徴収票で納めている所得税額(源泉徴収税額)を確認。

わからない場合は

①年収額-給与所得控除額=所得金額 を求める

②その所得金額から、それぞれで異なる各種控除(「所得控除」。保険料に関した控除/社会保険料控除など、社会的な立場による控除/寡婦・寡夫控除など、扶養に関する控除(配偶者控除)などを除いた額=所得税がかかる金額 を求める

所得控除についてはこちら→国税庁 所得金額から差し引かれる金額(所得控除)

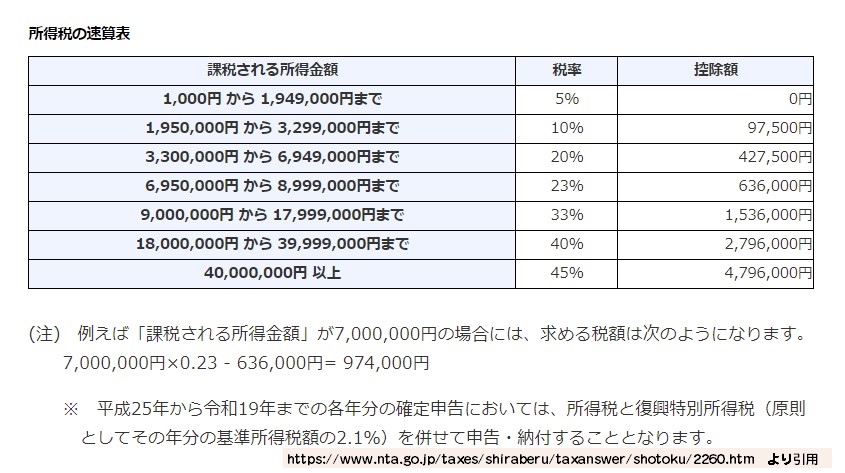

③所得税がかかる金額を使って下記の表(国税庁 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm より引用)から所得税額を求める

という流れで調べてみてください。

その結果

◎控除額が所得税額よりも多い→迷わず繰上返済をする。

◎控除額が所得税額よりも少ない→繰上返済をする、しない、どちらが軽減効果が高いのかを検討します。

【検討例】

・年末ローン残高:1,500万円(残り30年)

・年収:600万円→所得税額:20万円

・繰上返済額:100万円

・繰上返済軽減効果:38万円

参考シミュレーション:https://keisan.casio.jp/exec/system/1256183302

この計算の例では、住宅ローン控除があったとしても繰上返済ができれば積極的にするのがおすすめです。

ただ、一般的にはローン残高は毎年減り、所得税額は増えるので、トータルな返済額(利子)との比較をして、将来的なことをもふまえて検討してみるといいですね。

ちなみに僕の場合はローン残高が3,500万円で所得税額が15万円くらいで控除額が所得税額よりも多いので迷わず繰上返済しました。

まとめ~一度、繰上返済について考えてみるのがおすすめ~

はじめにも書きましたが、住宅ローンはとにかく長い間に渡って返済するので、支払う利息もとても大きくなります。

その利息を圧縮するには、利息がかかる元金を減らすことしかありません。

住宅ローン控除もありますが、どちらかというと繰上返済をしてメリットがある場合の方が大きいような気がします…。

一度、ご自身にとって繰上返済のメリットがあるかどうかを考えてみることをおすすめします!

僕が家を建てた時のことをお知らせしている「33歳」シリーズも是非合わせてお読みください!

→これまでの連載はこちらから→「【実録】33歳、家を買う! 」 一覧

クレバリーホームの公式サイトはこちら♪