住宅ローン「元利均等返済」なら返済計画がわかりやすい?!

これまでのお話は、「金利」についてでした。

「金利」からわかるのは返済額のイメージですが、実際にそのお金を返していく方法には二種類あります。

それは

①「元利均等返済」

②「元金均等返済」

の二つ。

たった一字違うだけですが、その内容は全然違います。

今回は、住宅ローンにおいて多くのケースで採用されている「元利均等返済」を解説します。

- 「元利均等返済」とは?

- 「元利均等返済」は、こんな人にオススメ!

「元利均等返済」とは?

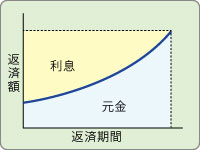

ローンの返済は、借りたお金である元金と、それに対する利息の2種類を支払いますが、「元利均等払い」は、「元金」と「利息」を合わせた月々の返済額が一定、つまり毎月「均等」に返済していく方法です。

金利がずっと変わらないと仮定すれば、払い始めも10年後も月々の返済額は変わりません。つまり、「毎月の返済額が変わらない」という安心感や、一定の家計負担による将来設計の立てやすさがメリットです。

ただし、返済当初は元金がまだたくさん残っており、その分利息を多く支払うことになるので、返済額に占める割合で見た場合、利息が多くを占めています。つまり最初のうちはほぼ利息を支払っているので、元金が減るのに時間がかかります。元金がなかなか減らない分、利息もかかり続けますから、次の回で説明する「元金均等返済」よりも返済総額が高くなります。

「元利均等返済」が向いているのはどんな人?

とはいえ、無理のない月々の返済金額に設定し、それがずっと変わらないというのは大きなメリットですよね。

ですから、「元利均等返済」をオススメしたいのは、例えば、まだ収入も多くないけれど働ける年数が長い若い人や、教育資金など大きな額の積立も同時にしていきたい人です。

将来資金に余裕が出てきたらぜひ繰り上げ返済を検討してみてください。支払い総額を下げたり、期間を短くしたりすることができます♪

こちらの記事も読まれています

住宅ローンは金利と返済方法が違うだけで、返済金額にこんなに差が出る?!

賢い住宅ローンの返し方を知りたい方はこちら

→ 住宅ローンの賢い返済方法|金利×返済方法で差が出る借り方・返し方

住宅ローンの借り換えって本当にお得?低金利時代にあった住宅ローンの考え方を知ろう。住宅ローンの借り換えについて詳しく知りたい方はこちら

→ 「借り換え」で350万円もの差?! 低金利時代の住宅ローンの考え方

一般的なサイディング、職人の技が光るモルタル、高級感があり長持ちする外壁タイル。代表的な外壁材について解説。長所と短所を知りたい方はこちら

→ 外壁材の種類|選ぶなら、これ!外壁材の長所と短所を比較

住宅ローンのご相談もお気軽にどうぞ。クレバリーホームの公式サイトはこちら♪