マイホームは年収の何倍が目安?予算の考え方を解説

マイホームの価格は家族構成やエリアで大きく変わりますが、年収とのバランスは特にしっかり考える必要があります。予算の範囲内で理想のマイホームを建てるためには、年収から無理のない資金計画を立てることが大切になります。

今回は年収とマイホーム予算のバランスについて、平均的な相場や住宅ローン計画など、さまざまな角度で掘り下げてみましょう。

目次

マイホームを購入した人の年収はいくら?

まずは、どれくらいの年収でマイホームを購入する方が多いのかデータをチェックしていきましょう。

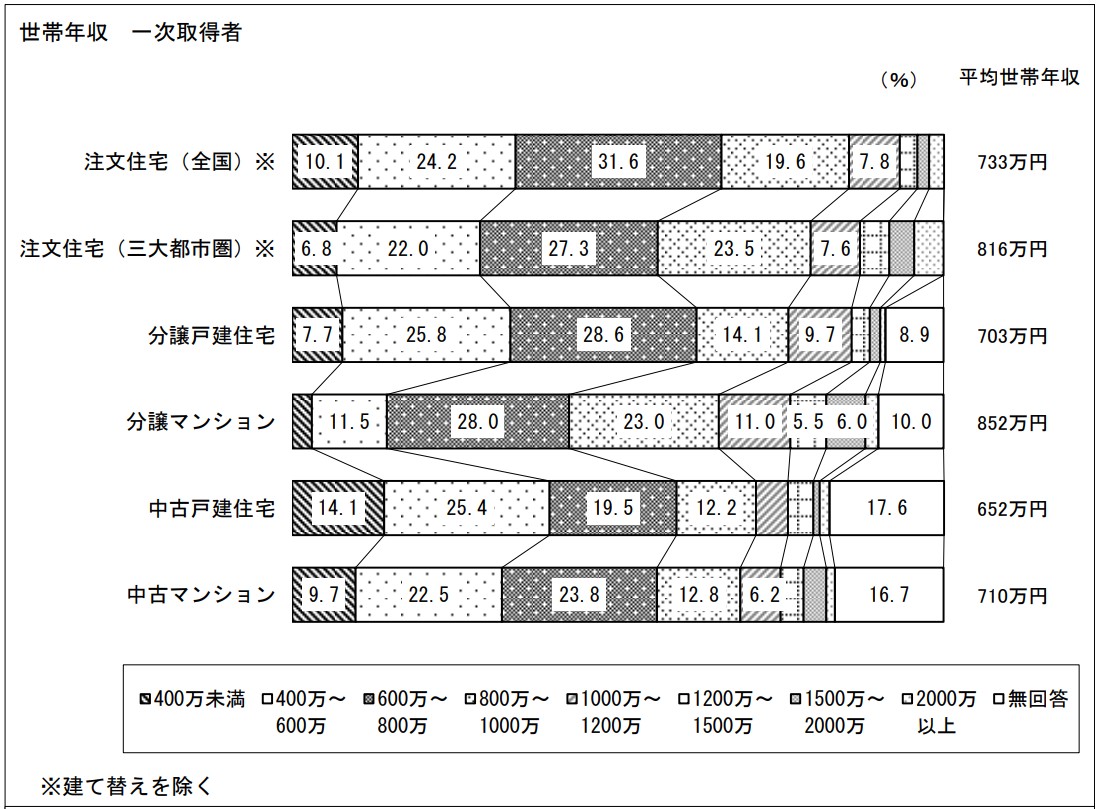

引用元:国土交通省

引用元:国土交通省

国土交通省がまとめた「令和3年度住宅市場動向調査」によると、初めて注文住宅を建てた方の平均世帯年収は733万円、三大都市圏では816万円でした。

割合としては600~800万円が31.6%で最も多く、400~600万円の24.2%と合わせて半数以上を占めています。しかし400万円未満で注文住宅を建てる方も10.1%おり、平均に届かなくてもマイホームは購入できることが分かります。

マイホーム購入額は年収の何倍が目安?

マイホーム購入額と年収の比率をあらわす「年収倍率」も、予算を考える際によく使われる指標の一つです。

仮に年収500万円の人が3,000万円のマイホームを購入した場合、年収倍率は3,000万円÷500万円=6倍になります。

| 世帯年収 | 建設費 | 年収倍率 | |

|---|---|---|---|

| 全国 | 602.2万円 | 3569.7万円 | 約5.92倍 |

| 三大都市圏 | 633.8万円 | 3804.8万円 | 約6.00倍 |

| 首都圏 | 652.9万円 | 3896.0万円 | 約5.96倍 |

※住宅金融公庫「フラット35利用者調査」から抜粋

上記は、2021年にフラット35を利用して注文住宅を建てた方の年収倍率データです。

エリアによって世帯年収と建設費に差はありますが、年収倍率はおおむね6倍前後にまとまっています。

| 世帯年収 | 建設費+土地取得費 | 年収倍率 | |

|---|---|---|---|

| 全国 | 639.3万円 | 4455.5万円 | 約6.96倍 |

| 三大都市圏 | 670.1万円 | 4839.8万円 | 約7.22倍 |

| 首都圏 | 709.4万円 | 5132.6万円 | 約7.23倍 |

※住宅金融公庫「フラット35利用者調査」から抜粋

注文住宅+土地を含めた場合、年収倍率は7倍前後となっています。土地購入費用が加わる分年収倍率が高くなりますね。

世の中の平均を見ると、年収の6~7倍前後の費用でマイホームを購入する方が多い結果になりました。ただし年収が同じでも家族構成やライフスタイルで支出は変わるため、年収倍率だけでマイホームの価格を決めるのはおすすめできません。同じ600万円の世帯年収でも、夫婦ふたり暮らしと4人家族では生活費などが大きく変わるはずです。

年収倍率は一つの目安として、マイホーム計画の初期段階で予算を考えるのに活用してみてください。

住宅ローンを組む際は返済負担率もチェック

年収と住宅ローン年間返済額の比率をあらわす「返済負担率」も、マイホームの予算決めで確認すべき指標の一つです。

仮に年収500万円で毎月のローン返済額が10万円の場合(年間返済額が120万円の場合)、120万円÷500万円=24%が返済負担率となります。

返済負担率は住宅ローン審査でほとんどの金融機関がチェックするポイントで、年収によっても変わりますが30~35%が限度と言われています。ただしこの数字は借りることができる上限であり、ムリなく返せる目安ではないことに注意しましょう。

一般的にムリのない返済負担率は20~25%が目安と言われています。

※年収500万円:返済負担率と返済額の変化

| 返済負担率 | 年間返済額 | 月間返済額 |

|---|---|---|

| 20% | 100万円 | 約8.33万円 |

| 25% | 125万円 | 約10.41万円 |

| 30% | 150万円 | 約12.5万円 |

| 35% | 175万円 | 約14.85万円 |

年収500万円の場合月収は約41万円、上手くやりくりすれば35%でも問題なく返済できるかもしれません。しかし病気やケガ、転職など予期せぬトラブルで収入が減ったときのリスクは大きくなります。またお子さんの進学や老後資金の貯蓄なども考えると、もう少し余裕が欲しいところですね。返済負担率は日々の生活に直結する要素なので、返済期間とのバランスを上手に取りましょう。

年収別マイホーム購入額の目安シミュレーション

年収からマイホーム購入額を考える際は、返済比率で住宅ローンの月返済額を計算し、借入額をシミュレーションすると分かりやすいです。具体的な例を挙げてみましょう。

※返済比率25%・固定金利1.5%の場合

| 年収/月返済額 | 25年ローン借入額 | 35年ローン借入額 |

|---|---|---|

| 300万円/6.2万円 | 1,562万円 | 2,041万円 |

| 400万円/8.3万円 | 2,025万円 | 2,710万円 |

| 500万円/10.4万円 | 2,600万円 | 3,396万円 |

| 600万円/12.5万円 | 3,125万円 | 4,082万円 |

| 700万円/14.5万円 | 3,625万円 | 4,735万円 |

| 800万円/16.6万円 | 4,150万円 | 5,421万円 |

| 900万円/18.7万円 | 4,675万円 | 6,107万円 |

| 1,000万円/20.8万円 | 5,200万円 | 6,793万円 |

上記は返済比率25%・固定金利1.5%でシミュレーションした住宅ローン借入可能額です。最長期間の35年ローンを組んだ場合、借入可能額は年収倍率6.5~7%になります。前述した年収倍率の平均データから考えると、多くの人が検討するパターンのシミュレーションと言えそうです。

25年前後のローンを組む場合は、ある程度頭金を用意する必要があるかもしれません。上のパターンを一つの基準に、返済負担率や期間を調整してマイホーム価格の目安を考えてみてください。

年収以外に考えるべきポイント

貯金と頭金のバランス

毎月の住宅ローン返済額や金利負担を考えると頭金を入れたいところですが、貯金とのバランスはしっかり考えなければいけません。マイホーム購入で貯金を使い切ってしまうと、突発的な出費で返済が滞ってしまう可能性があります。

目安として、半年分の生活費を確保しておくと安心です。具体的な資金計画を立てる前に、新居での生活に掛かる生活費をシミュレーションしておきましょう。

現金が必要になる諸経費

マイホーム購入では、本体工事費以外に現金で支払うべき諸経費も発生します。

例えば土地や建物の登記費用、住宅ローン手数料など、建物の引渡し前に現金が必要になる費用は複数あります。こうした諸経費の存在を把握しておかないと、急にお金が必要になって慌てることに・・・。

建物本体以外に掛かる諸経費も一つずつ確認して、貯金から支出するのか、つなぎ融資などを利用するのか計画を立てましょう。

完済時年齢

住宅ローンを組む際は、現在の年収だけでなく完済時年齢も考慮する必要があります。

多くの金融機関で完済時年齢は80歳前後に設定されています。しかし定年以降は年収が減るケースがほとんどなので、申込時の金銭感覚で計画を立てると返済が苦しくなる恐れがあります。

例えば40歳で3,000万円・35年ローンを組むと、毎月返済額9.2万円・完済時年齢75歳となります。65歳の定年までは無理なく返済できても、収入が大きく減る可能性がある10年間を考えると少し不安ですよね。このようなケースでは返済期間の短縮や繰り上げ返済なども検討しながら、無理のない計画を立てるべきでしょう。

まとめ

マイホームの価格と年収のバランスは、理想の住まいとライフスタイルを実現するためにしっかり考える必要があります。

年収倍率・返済負担率などの指標を目安にしつつ、総合的な判断で無理のない資金計画を立てましょう。

マイホームの資金計画についてお悩みの方は、住まいづくりの専門家であるハウスメーカーに相談するのがおすすめです。

住宅ローン計画も住まいづくりの一部ですから、お客様の年収や理想のマイホーム像に合わせたアドバイスをしてくれるはずです。

クレバリーホームもご予算についてご相談いただけますので、ぜひお近くのモデルハウスでお声かけください。